Interruption des services chez Postes Canada. Contactez-nous si vous avez besoin d’assistance. Clients Intact Assurance : accédez à vos documents importants via l’appli ou l’Espace client.

AccèsConseil rejoint le groupe Ellipse. Nous unissons nos forces pour mieux servir nos clients et faire grandir nos équipes. Lire le communiqué officiel

Les budgets du Canada et du Québec ont été annoncés. Au niveau des stratégies financières, le Canada a annoncé que l’on pourra désormais retirer 35 000 $ de ses REER pour l’achat d’une première propriété (programme RAP). Le REEI (Régime enregistré épargne invalidité) devient plus flexible lorsque le bénéficiaire perd son statut d’invalide; nous ne sommes plus dans l’obligation de fermer le régime. Un nouveau type de rente sera également permis en vertu des règles fiscales soit la rente différée à un âge avancé. Ce qui est une très bonne nouvelle. Lorsque des produits concrets existeront je vous en reparle.

Le Québec abolira la surprime pour les CPE selon le revenu familial et augmentera le budget d’Investissements Québec pour le financement des entreprises québécoises.

Qu’est-ce que l’inversion de la courbe des rendements ?

Les obligations à 10 ans du gouvernement américain donnait un coupon de 2,439% vendredi le 22 mars, soit moins que ceux équivalent américain à trois mois, qui a terminé la journée à 2,442%. C’est ce que l’on appelle une inversion de la courbe des rendements. Les taux à court terme procurent un meilleur rendement en intérêt que ceux à long terme. La seule logique est une prévision de ralentissement économique dans les prochaines années par les investisseurs. Ce phénomène d’inversion a été mondial dans les jours qui ont suivi, Canada inclus. Ce phénomène d’inversion s’est par contre renversé 6 jours plus tard.

Doit-on agir sur ce signal ? Les récessions passées ont été précédées d'une inversion de la courbe des rendements pendant 10 jours consécutifs, comme le souligne Bianco Research. L'inversion importera moins si le rendement à 10 ans remonte rapidement au-dessus du rendement à trois mois. C’est ce que l’on vient de vivre.

Et même si la courbe des rendements demeure inversée pendant 10 jours ou plus, la récession n’est probablement pas imminente. Selon Bianco Research, les six dernières fois que la courbe de rendement s'est inversée pendant une longue période, il s’est écoulé entre 140 à 487 jours avant la récession. Ainsi, même si une inversion de 10 jours est probablement un signe de problèmes à venir, elle n’est pas très utile pour en prévoir le timing exact.

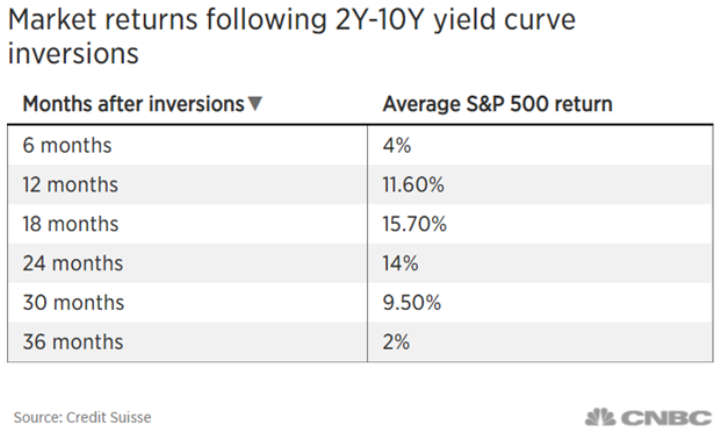

Même que les rendements boursiers entre le moment de l’inversion et la récession ont été historiquement très bons en moyenne. Voir le graphique ci-dessous (la récession survient en moyenne 2 ans après l’inversion) :

Marché boursier américain

L’indice S&P 500 américain est en hausse depuis 1 mois aux alentours de 2 900 points. La création d’emplois fut encore très bonne en mars aux États-Unis. Dans ce contexte, il est difficile d’imaginer une récession lorsque la création d’emplois est si vigoureuse.

Veuillez noter que ces propos reflètent mon opinion et ne constituent en rien des recommandations d'investissement. La situation financière unique de chacun peut faire varier les choix appropriés.

Je vous invite d'ailleurs à me transmettre vos questions auxquelles je pourrai répondre à la prochaine Infolettre pour le bénéfice de tous.

Mise à jour hebdomadaire Dynamique – 22 mars 2019

Barron’s magazine – 22 mars 2019

Infolettre marchés boursiers – semaine du 25 mars 2019 (Mackenzie)

The Investment Junction – Avril 2019 (Myles Zybloc)